20万的车保险一年多少钱 划算吗

大家好,今天来为大家分享20万的车保险一年多少钱的一些知识点,和每年缴七千八的保险,缴20年,轻症赔6万,重症赔25万,划算吗的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!

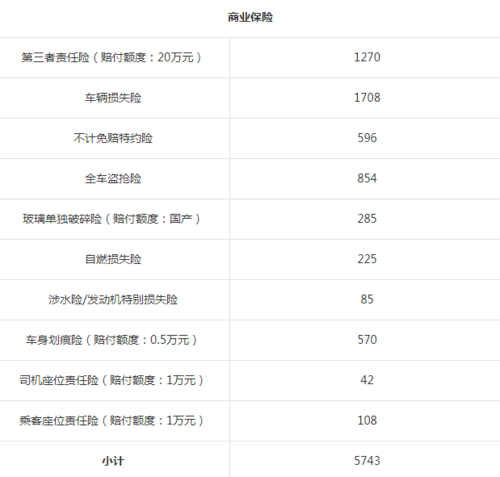

20万左右的车首付要多少钱

首付30%后贷款一年的月供12012;贷款2年的月供6174;贷款3年的月供4228;贷款4年的月供3262;如果您觉得没问题那就往下看吧。

首先,一般贷款购车要首付整个车款的20%或30%(根据不同地区);也就是说20万左右的车要首付4~6万,然后要付购置税,整车的8%~10%(根据排量)大约要1.6万~2万,上牌费200元到3万元不等(根据地区不同比如北京要260元,上海要3.6万,可怕吧,所以在上海你是不要想地),然后是要一次性付清你所贷款年限的所有保险(车损、盗抢、第三者责任这三个是必须上的)

按央行规定,汽车贷款执行贷款基准利率,但各金融机构可在基准利率上下一定范围内进行浮动。各大银行汽车贷款期限一般不超过5年,车贷利率多少直接决定了人们进行贷款的成本高低,从而也就成为决定人们是否进行贷款消费的一项重要因素。

车贷利率怎么算

车贷月供的计算公式:A=P(1+i)[(1+i)^n-1]/n^2/i

A:每月供款

P:供款总金额

i:月利率(年利/12)

n:供款总月数(年×12)

车贷的实际利率由办理银行根据客户的实际情况,参照央行规定的贷款基准利率来制定,一般条件优秀的客户可以享受基准利率或者下浮10%左右,普通客户则需要在基准利率基础上上浮10%左右。

每年缴七千八的保险,缴20年,轻症赔6万,重症赔25万,划算吗

看了一下评论,大部分回答问题的朋友应该都是从事保险行业的。很高兴在各位的评论里又学到相关的保险知识。我刚刚给女儿也买了一份保险,哪家保险公司我就不说了,以免误会我是来做广告的。在给女儿买保险之前,我认真研究了一些保险。什么教育险、分红险等等之类的吧,我从来不考虑。我首先得明白,我需要的是保障女儿一生的平安。人生漫漫,总会有风雨,如真有风雨来,我至少还有伞撑着。当然,我希望她的一生永远没有风雨。了解后,所以我就想购买保障性和消费型的,因为这样更直接提现我的要求。如是进一步经过研究,根据自己的经济情况,我自己选择了一套方案:50万重疾(多次赔付)+百万医疗(1万免赔)+豁免+意外(10万意外)。另外“小额医疗”我就没有购买,因为保费有点偏高,700元左右一年。为什么没有买小额医疗了,因为我已经给女儿购买了街道的儿童医保(应该是200元一年)。所以社区儿童医保可以弥补小额医疗和百万医疗的那1万免赔。我之所以把我购买的保险方案拿出来分享,其实是想告诉大家,选择保险一定要自己知道适合什么样的产品,得根据个人需求情况而定,不要盲目的购买,我们中国人历来都有居安思危的意识,很多保险公司产品日新月异,产品的侧重点也不一样,得多花点心思去了解。没有完美的保险产品,只有适合自己的需求的保险。现在有部分保险经纪人也是半桶水,进去保险公司培训几天,就开始向亲朋好友推荐保险。利益驱动下同时,就会向客户推荐最高价位的保险,从不考虑客户真正的需求和家庭情况。使得很多人糊里糊涂就买了。其实现在的保险行业竞争也大,这样也意味着产品相对来说也越来越优良。保障性的保险及部分消费型的保险,我个人认为是值得购买的。如同车险一样,开车在路上,车险就是你在路上行驶的保障。你可以保证你安全驾驶,但你不可能保证马路上每台车和人都遵守交通规则的。最后,我也不赞同退保,但可以重新调整保险的方案,制定适合自己的保险方案。

太平洋保险金福人生保额8万的,交20年,每年交多少钱

金福人生主险是终身寿险,可以附加重疾险、长期意外伤害险、豁免等其他条款。

以30岁男性为例,单独配置终身寿险,保额8万,年缴费是1400元,缴费期20年。

同样以30岁男性为例,主险是终身寿险,保额10万,附加终身重疾险,保额8万,年缴费2758,缴费期20年。

题主没有提供年龄因素,年龄不同保费也不同。

我感觉题主可能是保险小白一枚,简单提醒一下,终身寿险主要用来解决财富传承的,重疾险主要用来解决特定疾病,比较大额的治疗费用的,弥补一下收入一时中断的损失。

一般我建议保费预算比较充足的人群配置这种组合类型的产品。

希望可以回答你的疑问。

20万是存保险利息高还是存银行收益大

要正确理解保险的作用,不要把它当成理财产品。

商业保险也有很多种类,比如涉及到有收益的,有分红型保险、万能型保险、投资连结型保险,另外还有年金型保险。

但是这些保险都会有一定的风险承担性。比如会附加着一些重疾险、医疗保险、寿险作用等等。

精明的人会有疑问,这些保险的功能是怎样实现的呢?一般都是从我们的购买保险的本金和收益中出的。

所以,我们购买的带有投资理财功能的保险,一般会可以细分成两部分,那就是投资理财和风险保障,会分成两个资金池。

但是商业保险公司一般是安全审慎的原则,对有关收益产品进行严格安全管理。

大家都知道,安全性和收益率是一对冤家,收益率越高,安全性越低。保险公司在保障安全性的情况下,年化收益率一般是3%到4%左右。

如果我们把时间延长到30年甚至50年,通过利滚利的复利计算,实际上3~4%的单利也是非常漂亮的。1.03的50次方,结果是4.38,相当于平均每年收益率6.76%(单利计算)。如果是1.04,结果是7.11。如果是单利计算,收益率能高达12.2%。

目前3月份我们的银行理财产品有1000多种,平均年化收益率大约在4.3%左右。

所以,自己购买理财产品可能会更划算。但是,问题在于理财产品也是有风险的,有可能收益和本金得不到保障。

银行存款产品20万元的大额存单也能达到4%左右的利率。一些地方性商业银行和民营银行能够推出更优惠的利率,比如亿联银行和蓝海银行给出的收益率甚至超过了5%。

只要是存款产品就可以受到存款保险制度的保护,这种安全性还是非常有保障的。

除此之外,我们还有国家的国债。国债的申购起点是100元,2019年的收益率是4.27%,这也是相当不错的。

不过,银行理财、存款和国债,都需要自己毫无疏漏的衔接操作,对于个人的要求可能比较难。所以,对于求稳妥的人实际上还是应该购买保险的,毕竟未来的收益是可受保障的。

好了,文章到此结束,希望可以帮助到大家。

与本文知识相关的文章: